2022已過去大半,你想做點什麼嗎,如果沒有請你一定要存錢。

我畢業7年,說來慚愧,在前3年我是沒有存款的,家里沒有背景,沒房子只能靠自己的工資生活。

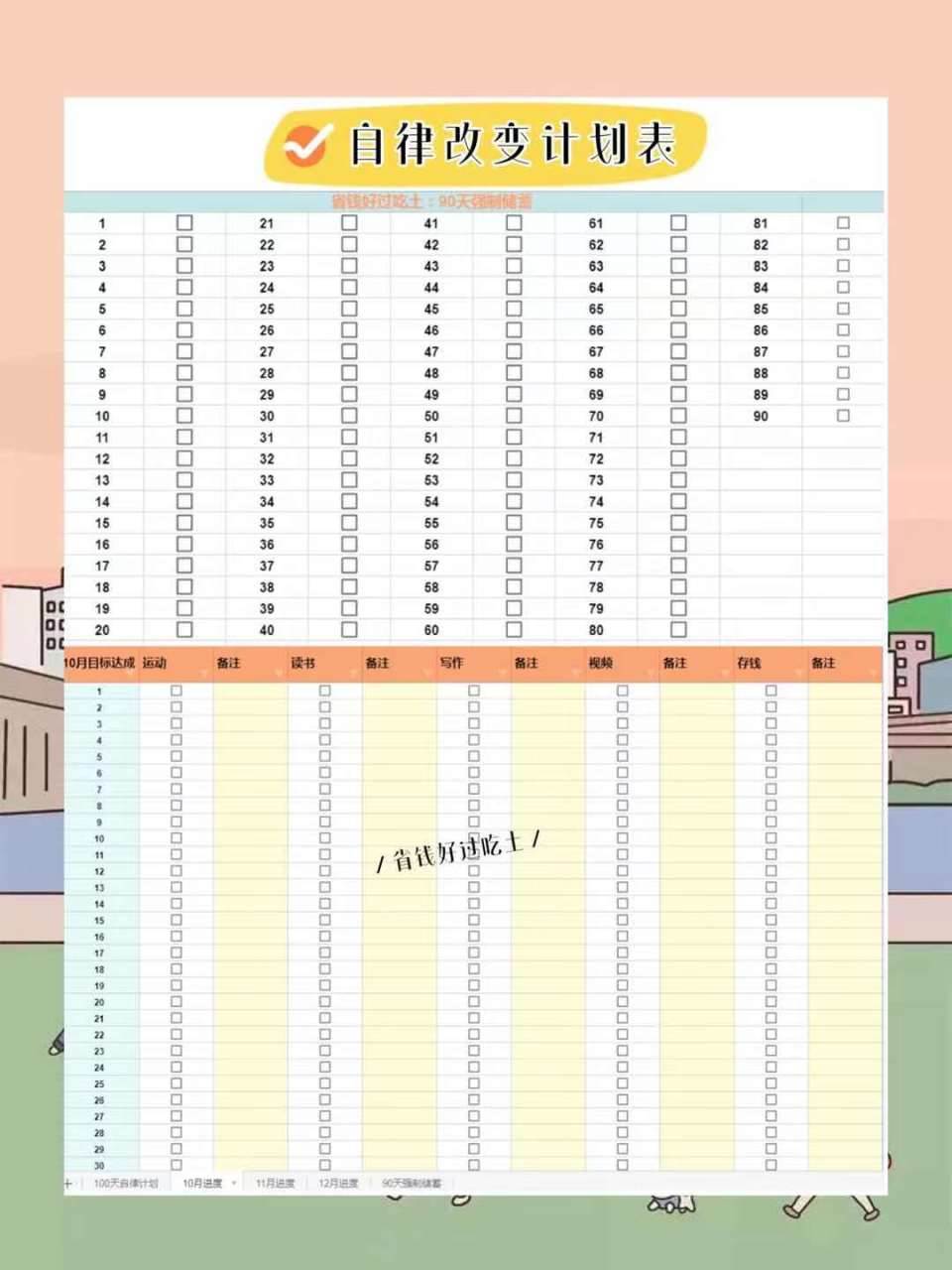

這個時候存錢晚不晚,親身經歷告訴你一點也不晚。先把90天制定目標行動起來吧。

如果你負債,就制定還債目標,90天還多少?如果是月光族,那就是定個目標先擺脫月光。

下面分享一下我接下來90天的存款計劃:

我身邊有很多小伙伴都選擇不存錢也不理財,一是沒有理財的習慣,二是覺得自己沒有財可以理,三是害怕投資風險。

后來我發現了一個問題,就是,越沒錢的人花得越多。在不存錢人人眼里,存錢的人就會顯得特別摳。

在我看來合理的消費不是摳而是自制,我在存錢上癮之后也會覺得自己摳,那是因為我減少了不必要的開支,這是摳嗎?

反而這些通過一點點積累財富,可以讓「錢生錢」的人,還會不斷去尋找財富增值的路子。最后也就有了富人越來越富的原因。

掏心分享5個小技巧希望能夠幫到你:

1:極簡精致美

在節流方面,我一直有個困惑那就是如何在不降低生活質量的情況下省下錢。

其實這是一件很難辦到的事情,既要省錢又要生活質量!直到前幾年我搬新家我才發現改變的方法,就是一些小物件、衣服鞋子等有時候買回來都被我壓箱底了,有時候上星期買的小物品也會被我閑置起來。

說扔掉吧,不舍得,留下來吧占地方,我也不會再去使用,這像是吃了蒼蠅般難受。

如何是好?如果當初我不買這些東西的話,我一共能省下多少錢?

后來我在買非必需用品時都會先思考2個問題:

第一,我必須非買不可嗎?

第二,買回來之后我每周用到的頻率是多少?如果超過2次以上那麼買,毫不猶豫。

2:記賬的重要性

曾經有很長一段時間,我想用記賬來縮減開支來存更多的錢,來一場說走就走的旅行。每一次我都沒有堅持到最后,因為我使用了錯誤的記賬方法。

當你覺得記賬沒有用的時候,你肯定是記賬的打開方式不同,當你采用一個正確的方式的時候你會發現記賬開啟存錢新篇章。

比如記賬前做預算,記賬后復盤,這其實是記賬最基礎的。

預算是有效控制自己的消費習慣,復盤是查找更正自己的優缺點。那些沒有正確記賬的日子,嚴重超支的消費使我成了月光族。

首先我們要知道自己每月進賬多少,花銷多少,結余多少。通過分析,消除浪費。

比如買了只用了一次的物品,因為偷懶打車的費用等等,記賬就可以很好地做到知己知彼百戰百勝。

3:強制儲蓄

現在很多年輕人都是「月光族」,管不住自己的手「買買買」,不僅花光自己的收入,還成為了金錢的「奴隸」,包括前幾年的我。

月光族和愛存錢的區別,為什麼我建議你無論月薪多少,每個月都要固定存錢。

對于我們大多數人來說,收入的主要來源是工資,而工資是有限的。畢竟,對于大多數人來說,工資和事業不會像腰間盤似的那麼容易突出,沒幾個人能做到一年賺夠一輩子的生活費。所以,唯有長期積累。

有人說,錢是掙出來的,不是省出來的。但我認為,對于大多數普通人來說,節流和開源同樣重要,尤其是在財富積累的階段。

4:有效財富增值

所謂理財,說是管理財富,其實是在管理自己。是否有清晰的目標,是否能夠付諸行動,是否愿意延遲享受,是否能夠堅持。

增值的方法有很多,比如房產、收藏品、理財產品等等。

理財產品需動態調整:

有空的時候,多看看理財的書,或者學習相關知識,理性地看待這件事,而不是盲目跟風。

我個人是從單身、戀愛,結婚,到現在增加了寶寶賬本啦。

近幾年有許多大開銷需要用到,比如結婚、買房、等直到寶寶出生,這是一個極具消費和儲蓄能力的一個階段。如果你也處在這個階段,那我們一起加油吧。

從單身期到家庭形成期,到家庭成長期,到家庭成熟期,再到家庭衰老期,收入、支出、資產、負債和投資都是有所不同的,我們應根據不同階段的特征合理地進行財務規劃。

5:開源創收

關注我的小伙伴都知道,我除了主業之外,還在寫作賺錢。

我們至少需要一份除了工資外的收入,放下手上的工作,你還有其他收入來源嗎?去掉每個月的開銷,你能存下錢嗎?如果突然生一場大病,你手上的存款可以應付嗎?

這就是努力開源的原因,這年頭打一份工,應付日常開銷實在太難了,每個月累死累活,拿到的錢一半敬房東/房貸,一半敬伙食。詩和遠方想都不敢想?

個人覺得,培養一個愛好或者特長是非常必要的,因為現在互聯網很發達,自媒體也興起了,很多技能可能通過互聯網給你帶來收益。鼓勵大家去培養一個愛好,不僅可以充實生活,而且技能學到了也是跟隨你一輩子的財富。

我們也許來不及認真地年輕,待明白過來時,只能選擇認真地老去。那就從理財規劃開始,理好財更是理好生活的一種表達方式。

省錢好過吃土。