是不是感覺自己每天匆匆忙忙,奔波勞苦,但是收入不見上升,一年到頭也攢不下錢來,為什麼你會陷入窮忙狀態呢?其實原因無非這三點。

1、消費欲望大,入不敷出

明明自己的工資就只有幾千塊錢,但是隨便買一個奢侈品包包就花掉上萬。掙錢速度趕不上花錢的欲望,開始入不敷出。

每個月都是透支消費,每次工資一到賬,還了花唄、信用卡就所剩無幾。

2、工作沒有成長,沒有時間提升

很多簡單重復的工作,純粹的體力勞動,這些工作又累、時間又長,對自己的能力也沒有任何的提升,每個人月都只能拿勉強糊口的薪水。

當你每天為了生活累死累活,早出晚歸,哪有時間學習和提升自己呢?陷入到沒時間沒錢的無解死循環中。

3、沒有效率,無效努力

工作沒有效率,不會溝通,不會巧用工具,導致你花費時間弄出來的東西,在領導眼里啥也不是。

工作不是為了讓你忙碌還內容堪憂,而是讓你在有效時間內,產出高質量的優質內容。

所以提升能力,節約時間,提高效率才是第一要務。

第一步,確立攢錢的目標

開始之前,你一定要思考一個問題:你為什麼要攢錢?攢下來的錢用來干什麼?確立目標最重要。

目標可以是一次放松心情的旅游,可以是一份保險,一個金項鏈,可以是孩子的教育基金,

也可以是自己的養老金。

總之,你需要一個攢錢的目標。盡量是具體的事情,方便后面的步驟。

這些你都想要,那就更需要確立攢錢目標,一個個去實現。

第二步,設置攢錢的金額

想要達成自己的目標,需要攢多少錢呢?

就拿一次旅行來說,既可以少則幾百多則上萬,所以我們需要給自己的攢錢目標一個金額。

當然,這個目標金額也要量力而行。比如「掙一個億的小目標」就不在本次考慮范疇了。

設置攢錢的金額之后,也需要對時間有一個大致確定。比如自己想明年去旅行,那就需要設置每月大致攢錢的金額量。

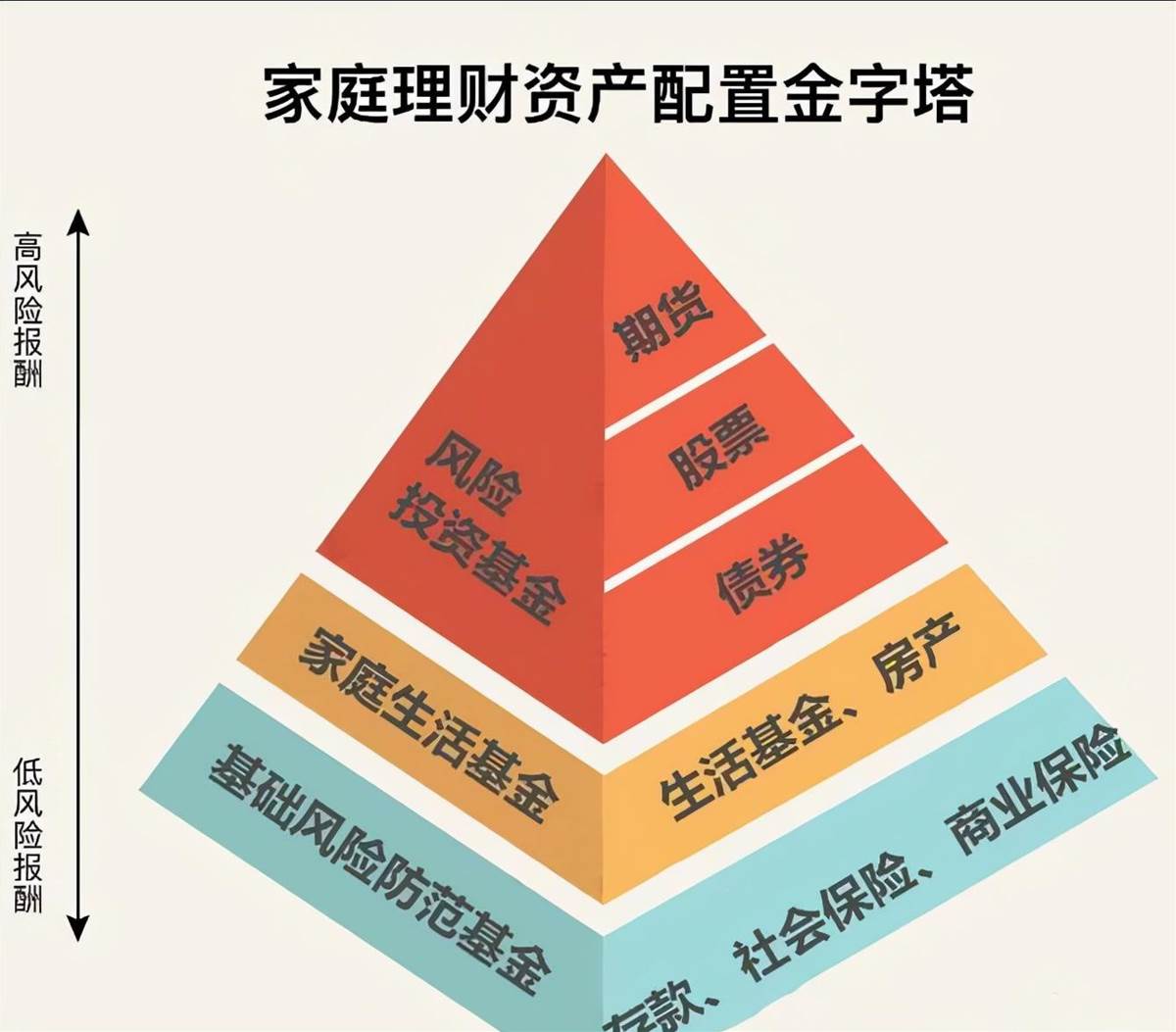

第三步,選擇攢錢的工具

根據自己攢錢的目標、時間的長短,選擇適合的攢錢工具。

短期攢錢工具可以選擇月度理財產品或者貨幣基金。

中期攢錢工具可以選擇銀行理財產品或者季度結算的金融產品。

長期攢錢工具可以選擇購買基金、股票、黃金,國債等,或是定存。

如果是金融理財的新手,也可以考慮支付寶的攢錢計劃、理財通的夢想計劃等工具。

工具也可以是一張銀行卡,主要是作為你攢錢的一個容器。

第四步,寫下攢錢的計劃

當你的目標+金額+工具都選擇好以后,這時候就需要把自己的「攢錢計劃」給寫下來。

比如你的目標是攢錢30萬買車,攢錢時間是10年內實現,那你每個月需要攢下2300元~2500元。

盡量越詳細越好,方便后面的復盤總結。

第五步,執行攢錢的計劃

制定了計劃就需要按照計劃實行,可以設置銀行自動扣款金額,工資發下來就會自動把錢存入,強制自己進行儲蓄,慢慢養成攢錢的好習慣。

第六步,定期復盤總結

每隔一段時間,就要復盤自己「攢錢計劃」的達成進度。

如果實際進度離目標太遠,要反思沒有按時達成目標的原因是什麼,有針對性地學習金融理財知識,為自己的攢錢計劃積累經驗。

寫在最后:

雖然高收益的理財產品人人都喜歡,但是一定要注意產品的風險是不是自己可以承受,千萬要注意防范金融騙局。

我們努力攢錢,是為了自己和家人的未來兜底。

手中有糧,心中不慌,成年人的底氣是金錢給的,一起好好攢錢吧。