01

普通人到底要怎樣,才能實現財務自由?日本一位阿貝現身說法。

57歲的坂口一真,曾是日本的一個普通上班族,可6年前,坂口卻辭職回家,因為他存夠了1億日元(約人民幣610萬)。

此外,他還在神奈川有一套已經還完貸款的大房子。

有住房,還有巨額存款的坂口,就這樣提前過上了退休生活。

50歲出頭,就實現財務自由,這讓人不禁好奇他的收入。

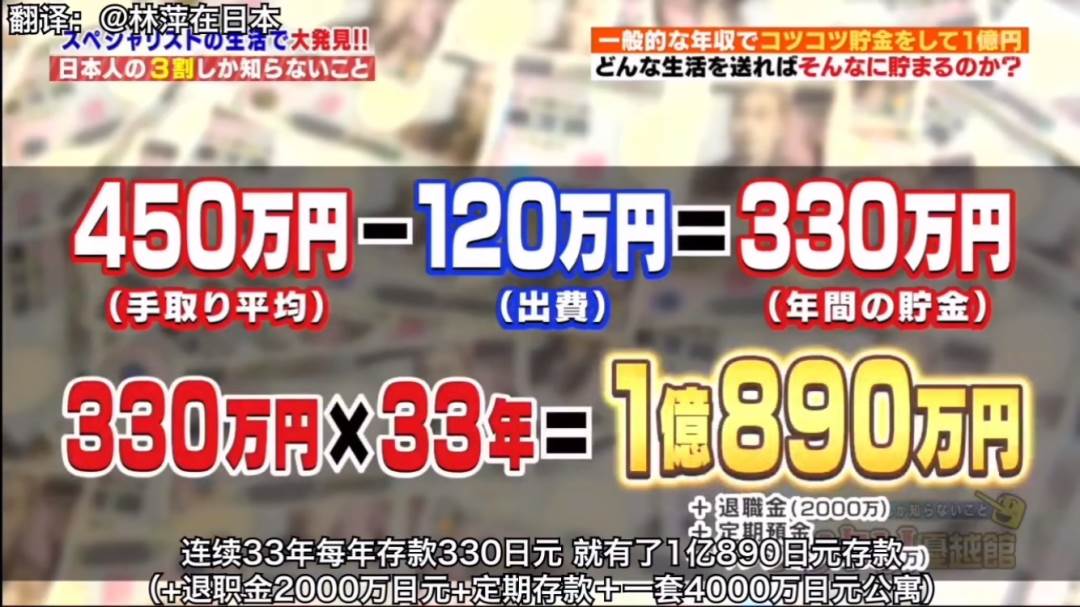

可事實上,工作時坂口的年收入約450萬日元,即不到30萬人民幣。

有調查顯示,日本人的平均收入約436萬日元,其中男性的平均收入是540萬日元。

也就是說,坂口的收入真不算高,甚至在東京還算偏低。

那看上去平平無奇的坂口,到底是怎麼存下這麼多錢的呢?

身上的T恤,穿了十幾二十年,不是為了省錢,而是因為沒破還能穿就繼續穿著;

家里冰箱空空如也,也不是因為節儉,而是想避免食物浪費。每次購物,坂口只買必要的,然后全部用完;

用的手機是07年發售的諾基亞,不換是因為覺得沒必要。

可以發現,坂口存錢不是為了省而省,而是本身的物質欲望很低,外人認為的摳門,他卻樂在其中。

在這樣的生活方式下,坂口每月生活費都控制在10萬日元(人民幣6千多)以內;一年也就是120萬日元(人民幣7萬多)。

年入450萬,減去支出120萬,他每年能存款330萬日元,連續攢錢30多年,最后就有了1億存款。

退休后的坂口,大部分時間都在當志愿者,偶爾來一場說走就走的旅行。

閑暇時,帶著自己喜歡的七輪碳爐,一個人去公園烤東西吃。

不必在意他人的目光,有錢又有閑,一個人過著自由自在的生活,坂口的生活是多少人的夢寐以求。

02

如今,有一種越來越火的生活理念,叫「FIRE運動」。

FIRE,是Financial Independence and Retiring Early的縮寫,即「財務獨立,提早退休」。

在「一條」上看到一對北京夫妻,是該運動的踐行者。

35歲的Moor,回想自己工作的前8年,幾乎就是被消費主義吞沒的8年。

「 賺得越多、花得越多,花得越多,就要賺得更多」。

在這樣的生活狀態下,他們形容自己就像上了跑輪的倉鼠一樣,只能使勁跑,因為停下來心里就怕怕的。

疲憊不堪的夫婦,在2017年決定開始極簡生活。

30天內沒有用到的東西都扔出去;卸載了淘寶;進一出一,也就是買一樣就必須扔一樣。

極簡生活,帶來的改變是巨大的,家里的東西越來越少,存款卻越來越多,幸福感也越來越強。

就這樣堅持2年后,moor夫婦就提前「退休」了。他們搬到一個「鳥不拉屎」的中國小鎮,過上了「水都是甜的」的小日子。

FIRE運動興起于國外,實現的關鍵在于, 提前攢夠一年生活費的25倍,之后再通過理財取得至少4%的年化利率。

打個比方,你每個月生活費1萬元,一年總生活費是12萬。賺夠25倍,就是300萬元退休金。

如果理財投資利率達到4%,每年收益就是12萬,剛好覆蓋生活費。

也就是說,假設你每月支出是1萬,那麼存夠300萬,你就可以退休了。

雖然300萬仍然是一個較高數字,但通過量化評估,我們至少知道,原本遙不可及的財務自由,其實也是有限目標,可以創造條件達成。

03

3條建議,送給想要早日實現財務獨立,提前退休的你。

1、節制欲望,極簡生活

無論是存夠一個億的日本阿貝,還是踐行FIRE運動的人,其中有個關鍵變量就是「開支」。

我們都知道,要存錢主要就四個字「開源節流」。

日本阿貝年收入只是平均水平,基本沒做「開源」,但他把「節流」做到了極致。

而FIRE運動更是如此,存夠25倍的一年生活費,假設你把年生活費減半到6萬,那只要賺到150萬就可以退休。

所以,想要早日財務自由,首要著眼點應該是 節制欲望,滿足剛需,減少可有可無的消費。

消費就像海綿擠水一樣,生活中有相當比例消費必要性都不高,剔除對生活影響很小。

那怎樣才能避免被消費主義帶偏,做好獨立判斷呢?

《富足人生:要錢還是要命》一書中提到一種判斷方法是, 等價換算。

如果你一天能賺100美元,當你要去買一雙200美元鞋子時,你要問自己:「這雙鞋值得我兩天生命嗎?」

接下來問題是,你把自己生命看得有多貴。

一旦開支得到控制,我們會發現,工作和生活中有更多可能性,而不是只有被迫延長缺少熱情的工作時長一種可能性。

相反,如果開支失控,我們會發現,自己就像籠子里倉鼠一樣,原地飛奔,無法停下,因為有那麼多賬單在追趕。

生命就在這種跑著累、停下怕中不斷消逝。

欲望是人的本性,它的特點是:永遠沒有滿足的時候,也永遠不可能都滿足。

如果不適當節制,則可能因小失大,甚至淪為欲望的奴隸,越過越累。

04

2、運用九一法則,強制儲蓄

美國有位家境殷實的年輕人,畢業后到印刷廠學習技術,但父親要求他每晚都住在家里,不過每月需付給家里一筆住宿費。

年輕人當時的月收入,正好可以支付這筆住宿費。雖然當時覺得父親的要求近乎苛刻,但還是接受了。

幾年后,年輕人準備自己開設印刷廠,父親把他叫到跟前,對他說:

「孩子,把這筆你每年陸續付給家里的住宿費,拿去發展你的事業吧。為了能夠讓你積蓄這筆錢,我才出此策略。」

年輕人明白了父親的一番苦心,對父親的賢明感激不盡。

最后,那位年輕人成為了美國一家著名印刷廠的老板,而他當年的同伴們卻因為揮霍無度,如今仍然窮苦不堪。

什麼是九一法則?九一法則是一個經驗法則,指的是:

量入為出,開支最多不超過收入的90%,要強制儲蓄10%以上收入。

根據九一法則,一個人想達到財富自由,必須強制儲蓄。無論何時何地,永遠不破例。哪怕你只收入一塊錢,也要把10%存起來。

只有儲蓄,積少成多,再通過適當的投資,提高利率,才能充分發揮復利效應,讓錢生錢。

05

3、合理配置資產,設置心理賬戶

生活中,很多人即便想要實現財務自由,也沒法像那位日本阿貝一樣,幾乎沒有物欲。

大部分人是一方面,想追求財務自由,希望資源增值;另一方面,又希望合理消費,花得開心,獲取快樂幸福。

基于此,合理配置資產就變得極為重要。一般來說,管理個人資產,一定要結合風險控制。

股票等高收益資產,風險也高,如果把所有資產都配置在股票上,一旦出現黑天鵝事件,股票價格跳水,不僅無法獲得預期的收益,還會造成資產縮水。

因此我們要學會需要根據風險、收益等,合理配置資產,具體做法,可以嘗試設定心理賬戶。例如,一個人可以設置以下幾種賬戶:

①生活必需賬戶:生活必需品的開支。

②生活應急賬戶:不可抗力損失計提。

③學習投資賬戶:用以加速資源增值。

④生活享受賬戶:用以提高生活質量。

⑤社交往來賬戶:人情人脈經營開支。

心理賬戶管理的原則是: 分類管理,獨立核算、平衡發展,除特殊情況外,互不挪用。

每得到一筆收入,則根據分配原則(可以定期調整),分配到對應賬戶中。

心理賬戶分類管理,與錢多錢少沒有關系。每類心理賬戶,都有各自的比例,只是收入少的時候,每個賬戶的絕對數值,低一些而已。

例如,生活應急賬戶,一開始每個月可以只存50元,后續再增加,但有存比沒存好。事實上,只要開始做分類管理,我們有條件保障這50元。因為其它心理賬戶,每月壓縮50元的開支,對于多數人而言,仍然有空間。

總之, 越早正向運用心理賬戶,學習資源統籌,越容易形成一個良好的資源結構,從而加速資源增值。

龍應台在《親愛的安德烈》里對兒子說過這樣一段話:

我要求你讀書用功,不是因為我要你跟別人比成就,而是因為,我希望你將來擁有更多選擇的權利,選擇有意義、有時間的工作,而不是被迫謀生。

同理,大多人追求早退休,并不是為了混吃等死,而是想擁有拒絕權,不用為了謀生被迫做自己不想做工作。

畢竟, 能按自己喜歡的方式度過一生,方才說得上不枉此生。