-

每天記賬嫌麻煩,

投zi理cai也不會,

工作了好多年還是月光族,卡里沒。

-

單身的時候沒太大感覺,

一旦結婚了,

車貸房貸、撫養孩子、贍養老人,

開銷項越來越多

開支越來越大,

可不能再像單身的時候那樣任性花錢了。

-

今天給大家整理了4賬戶存法,

原理來自標準普爾象限圖。

只需要4張卡,教你如何無痛攢下第一個100w。

-

首先需要強調的是:

理cai不是摳,而是要做到專款專用,

把分成4份。

-

① 要花的

3-6個月的日常開銷,可以放在活期卡或者貨幣基金(比如余額寶、零通)里面。

-

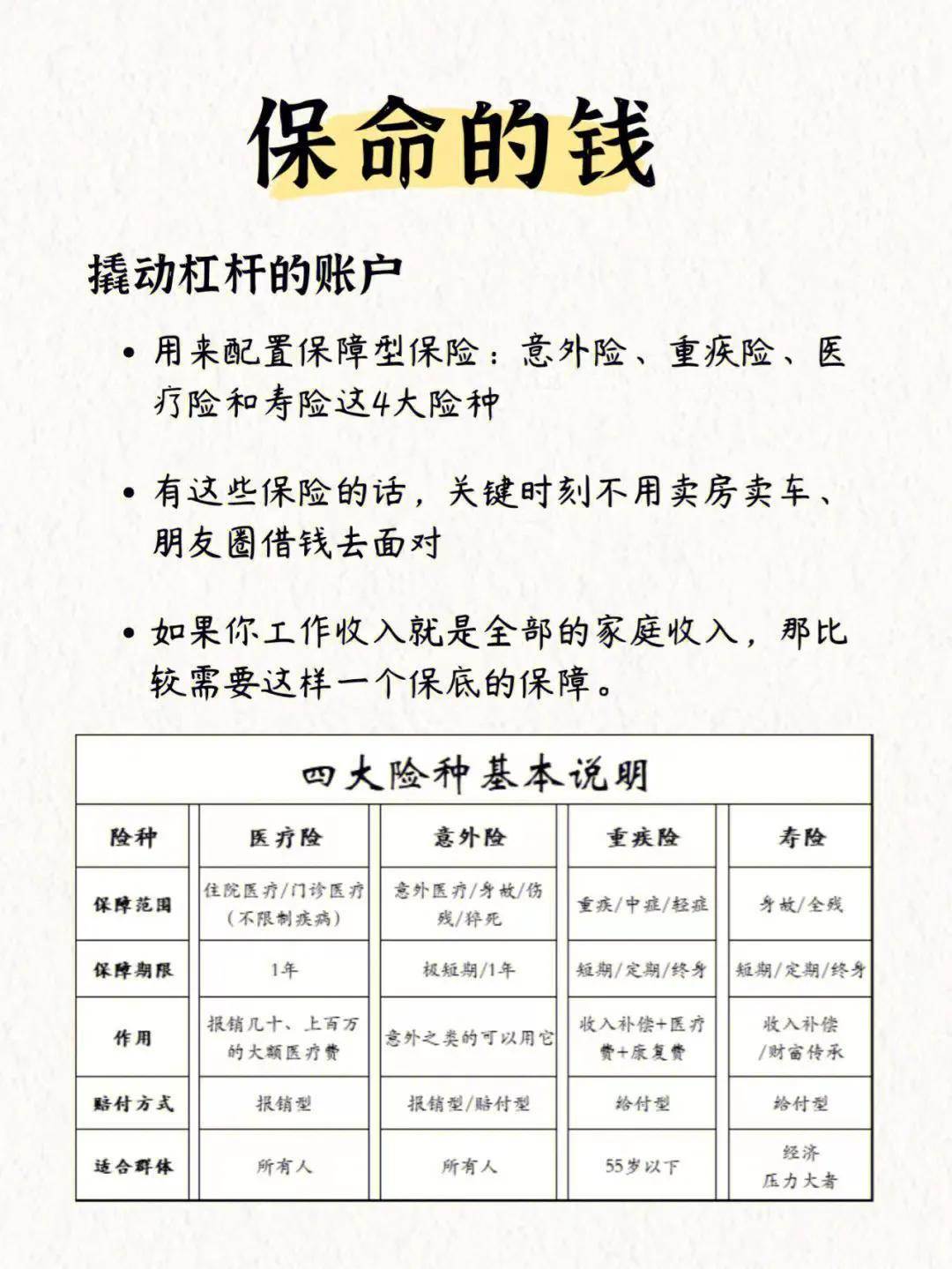

② 保命的

用小撬動杠桿,

用保險提前規劃可能因為ji病和意外帶來的損失和風險,給家庭保底保障。

比如:重疾險、醫療險、意外險、壽險。

-

③ 生的

這一部分,重在創造收益,可以投zi房產、股票、基金等。

需要根據自己的風險承擔能力進行選擇,

而且要在這筆即使沒有了,

也不影響家庭生活的前提下去進行投zi。

-

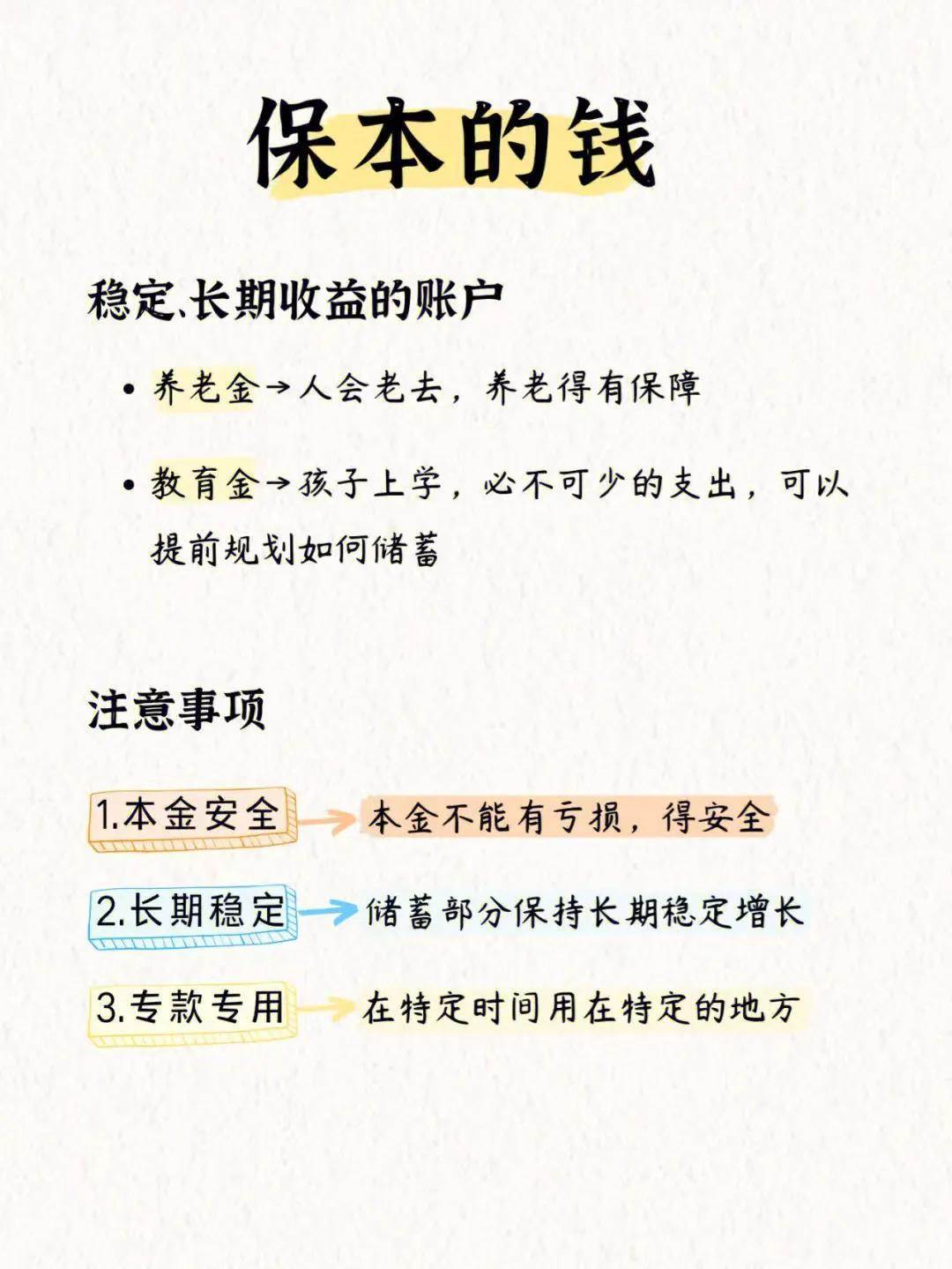

④ 保本的

這一部分,主要是為了長期規劃的,

比如孩子的教育金或者自己和伴侶的養老金,

所以這部分,一定是需要安全方法,

如果在安全方法情況下還能夠保證升值,

那就更好了。

所以這部分也是不能隨意挪用的,

建議可以配置成一些可以鎖定利率的理cai產品,

比如年金險或者增額終身壽,

有利于做到專款專用。

-

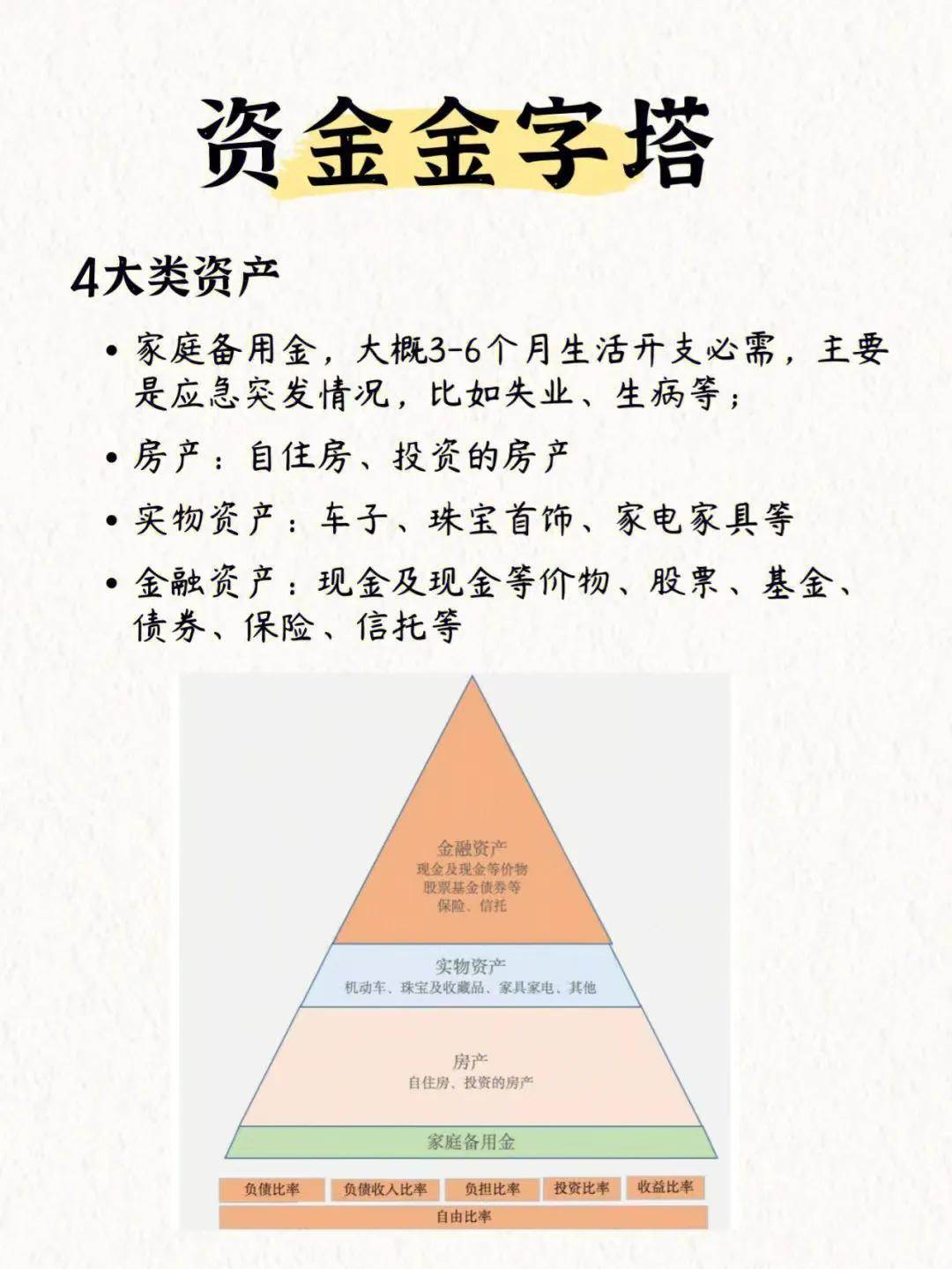

我們每個人都應該要學會資產配置,提前規劃,

這樣我們才能在撫養孩子、

贍養老人以及自己年老之后的每個階段都能從容應對。

-

當你按照上面的4賬戶法操作,

專款專用,減少不必要的支出和任性花費,

你就可以輕松無痛攢下。

-

而且當你學會合理規劃資產之后,

也會逐漸養成做計劃的習慣,

生活也會變得更加自律有序。

-

希望每個看到這里的你,

都能從財務混亂的泥淖里跳出來,

無痛攢下第一個100萬,

第二個100萬甚至第n個100萬。