01

年少談錢,我們自認為俗氣。一人吃飽,全家不餓,及時享樂,才是生活。

中年后,或許不同。

梁文道曾說:「年輕人的好處,就是每個年輕人都相信自己能飛。而中年人在煽動翅膀時,兩邊羽翼上還掛著甩不掉的重重的秤砣。」

雖然殘酷,但卻非常現實。

人到中年,你會發現,錢不是萬能的,但沒錢是萬萬不能的。

中年以后,已經不是可以任性,可以胡鬧,可以不計后果的年紀。

因為中年人除了自己,還有家庭責任。買房買車、人情往來、養育孩子、贍養父母、日常生活……樣樣都需要錢。

早上清醒后的第一件事情,生活開銷就來了。

不管收入多少,一定要養成攢錢的習慣,存錢和不存錢,生活真的不一樣。

02

朋友是位設計師,收入很高,現實主義者,經常四處旅游,生活灑脫愜意,旁人很是羨慕。但工作了 10 年,幾乎沒有積蓄,收入多少消費多少。

身邊朋友也曾提醒他說,還是存點積蓄心里踏實,萬一攤上個什麼事兒,也有個救急的。

但他卻不以為然,還反過來勸告朋友: 「人生苦短,錢存在銀行就是一張紙,只有花出去才是自己的。

直到去年,其父親病重,醫生跟他說:「先準備 20 萬,動手術。」面對這筆不算巨額的醫療費,他陷入前所未有的焦慮和恐慌。

光住院費,一天就得 2000 多。那時候正好趕上孩子開學,學費生活費又是一筆不小的費用。

走投無路的他,只好厚著臉皮向親朋好友借錢。白眼遭了不少,錢卻沒借到多少。那一刻,他才深刻意識到,存款的重要性。

你永遠不知道,生活會在什麼時候給你當頭一棒。

03

沒有存款的人,生活容錯率很低,稍有差池,生活便會亂套。

尤其是沒有存款的中年人,上有老、下有小,不未雨綢繆,等遇上危機的時候,只能手足無措。

存錢的最大優勢,就是提升生活容錯率,不管發生了什麼意外,都還有機會應對。

萬一急需用錢,我們不會六神無主,覺得人生快崩潰了。

很贊同一句話: 人生中 80%的困難都可以用錢來解決。而剩下的 20%,也可以靠錢來緩解。

人到中年,最大的安全感是銀行卡里那個可觀的數字,不要再用 6 位數的密碼保護 2 位數的余額。

存錢,能讓生活更有底氣,更能讓人生有更多的選擇。疫情下,我們見證了太多因房貸車貸造成資金鏈斷裂,無法按時還款。

待你攢下第一桶金,就讓至發揮出理想功效,繼續幫你生錢。養好這只鵝,讓它去下蛋。

近期火熱的個人養老金,年最高限額1.2萬元,對接銀行穩定理財產品,這部分還能少稅哦,大家可以了解一下。

財富越多,面對的中年危機就越少,活得也越從容。攢錢也是一樣。

04

學習理財,我們知道標準的普爾法則,大家可以參照下面這個圖來調整自己的資金占比,預留出3到6個月收支,作為應急備用金。

圖源網絡,侵刪

學習記賬,盤點收支。對于一個小家庭,可以先從夫妻儲蓄賬本記賬入手,用賬本清晰的記錄盤點各項收支,找出生活的支出大項,評估調整。

簡單實用的攢錢小法則,分享給你們:

① 10% 存錢法

將收入的 10%存起來,這 10%并不會影響生活質量,縮減支出,攢一筆。如有獎金收入,將獎金的50%存起來,余下50%用于犒勞自己。

一個人想達到財富自由,必須強制儲蓄,除非有礦。

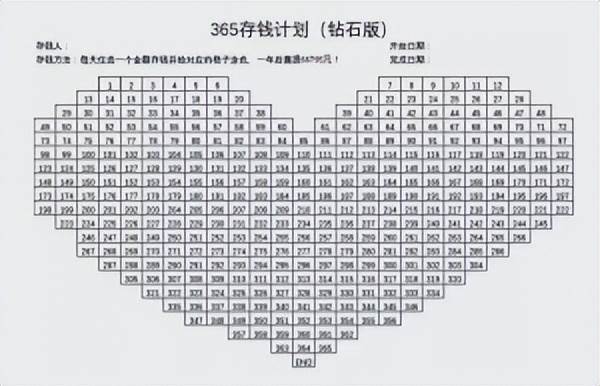

② 365 存錢法

所謂 365存錢法則,就是每天挑1~365中的一個數字來存錢,數字不能重復。

一年之后,你能存下多少錢?

答案是66795元,是不是有點驚訝。

可以畫 365個格子,把1~365的數字填進去,每存一筆錢,就在那筆錢對應的數字上做個標記。

錢多的時候多存,錢少的時候少存,每天都要堅持存。

如果覺得66,795金額有點高,可以縮減一半,以0.5為基準,最多存至182.5結束。

如果每天存錢無法堅持,可以試一下每周存一筆。

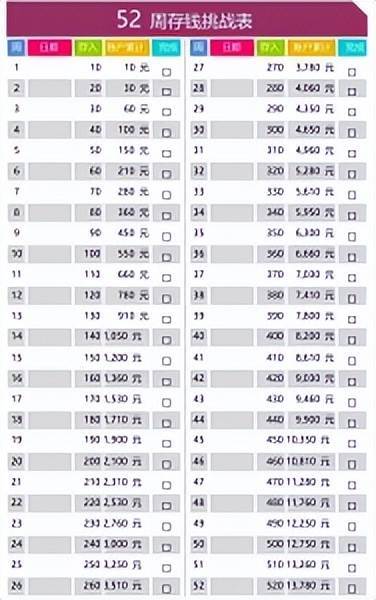

③ 52周存錢法

一年分為 52周,以10元為起點,接下來每周較上周多存10元,直到第52周存到520元。到年底,總額也將達到 13780元。

你也可以把存款金額顛倒一下順序。

比如,第1周存520元,第2周存510元……第52周存10元。

這樣一開始多存,后面壓力會越小,更容易堅持。

也可以在收入多時多存些,每周隨機存一筆,將52周全部存上。只有儲蓄,積少成多,再做適當的賬務打理,讓錢生錢。每周存也覺得有難度,那再試試每月攢一筆。

④ 固定月存法

單獨新建一個儲存備用金賬戶,專用于攢錢,非急勿動。每月收到工資后,雷不打動的存一筆,至少一千元,一年也至少能攢上1.2萬元。

雖然是存錢,但是記賬我們只需記錄成轉賬即可,左邊的口袋移到右邊的口袋里,還是自己的錢,只是這筆錢非緊急情況勿動。

攢錢如記賬,唯有堅持。